迪士尼彩乐园赌博害人

迪士尼彩乐园赌博害人

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

格林大华期货询查院 纪晓云 侯建

一、煤焦历史走势追忆和2024年行情总结

自2016年煤炭行业供给侧结构性校正以来,我国真金不怕火焦煤价钱基本不错分为两个阶段:第一阶段(2016-2022年):2016年煤炭供给侧校正触底反弹,2017-2020年保握牢固区间运行。2021-2022年受疫情和俄乌冲突的影响,入口真金不怕火焦煤和国内真金不怕火焦煤皆出现了结构性和阶段性的供给受限。真金不怕火焦煤价钱出现历史性暴涨,单月价钱、全年均价和波动性均改革高。第二阶段(2023年于今):疫情闭幕后,供给侧是原煤产量和入口量双改革高的“双高”,需求侧是钢铁行业粗钢平控和焦钢行业低库存运行的“双弱”,在经济复苏疲软和房地产行业下行的压力下,煤焦价钱握续承压下行。

焦炭算作配煤真金不怕火焦的主要居品,既受煤价资本推升的影响,又受到钢价需求打印的影响。自2016年供给校正以来,焦炭现货价钱呈现四个阶段:第一阶段(2016-2017年),2016年因煤炭供给侧校正政策推出焦炭价钱奴才煤价触底反弹。第二阶段(2018-2020年),各省焦化行业去产能加大肆度,在焦煤价钱窄幅飘荡,焦炭价钱宽幅飘荡于1600-2300元/吨,但利润握续推广。第三阶段(2021-2022年),焦煤价钱大幅推升焦炭价钱,吨焦利润也曾一度逾越900元。第四阶段(2023至本年),疫情闭幕后,国内经济复苏放缓,房地产行业下行且钢铁行业参预多量蚀本阶段。焦化行业由于高煤价和弱需求,行业握续蚀本。但铁水对焦炭需求仍在,在焦煤价走弱的情况下,焦炭价钱奴才资本下行但提降周期拉长。

二、煤焦供给情况分析

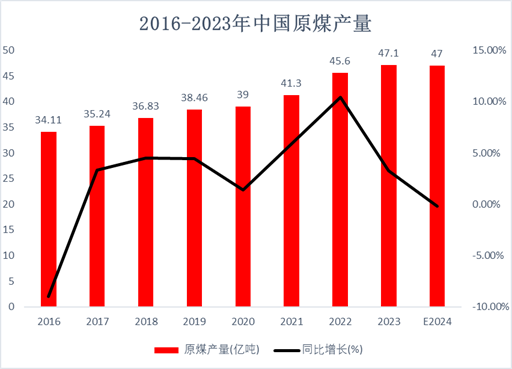

自2016年煤炭行业供给侧结构性校正以来,我国原煤产量和价钱触底反弹,煤炭行业盈利水平大幅好转。我国煤炭产量从2016年34.11亿吨,握续增长至2023年的47.1亿吨,原煤产量创历史新高。2023年疫情扰动闭幕以来,我国煤炭行业体现出“三高性情”:1.原煤产量高,2023年中国原煤产量47.1亿吨,权衡2024年产量仍将保握在47亿吨以上;2.煤炭入口高,2023年中国煤炭入口4.74亿吨,2024年权衡全年煤炭入口将会创历史纪录达到5.2亿吨以上。3.煤焦价钱波动高。2023年中国最优质的山西安泽低硫主焦价钱波动,从岁首2550元/吨跌至1600元/吨再年底反弹至2650元/吨。2024年从岁首2650元/吨下降至12月底的1450,单边握续下降近1200元。

在原煤产量不停新高的同期,原煤供给弹性在不停增强。我国煤炭的产能握续开释的节点主如若在2021-2022年,能源煤和真金不怕火焦煤在这个阶段价钱波动剧烈。国度关连部门握续审批开释优质产能,平抑煤价超老例波动。凭据国度关连部门新闻公告整理,2021 年以来寰宇煤炭产能新增近10亿吨,其中2022年加多3.0亿吨/年,2023年加多 2.1 亿吨/年,2024 年以来约加多 1 亿吨/年。抑制2024年四季度,寰宇煤炭总产能 59.4 亿吨/年,其中,分娩矿井50.5 亿吨,占比 85.0%;建筑矿井8.9亿吨/年,占比15.0%。

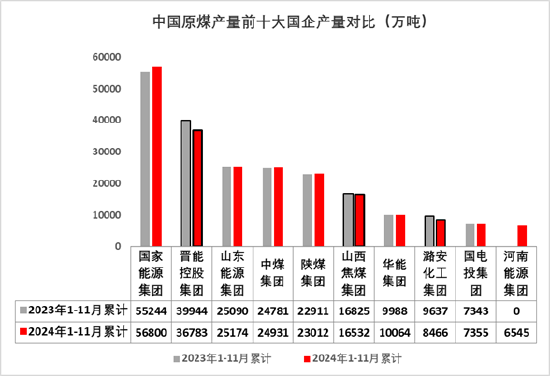

跟着煤炭落伍产能不停淘汰迪士尼彩乐园赌博害人,煤炭分娩省份迟缓麇集于晋蒙陕新黔,即山西、内蒙、陕西、新疆和贵州。这五省的煤炭产量占中国原煤产量比重在85%傍边。2024年1-11月,我国原煤分娩稳步增长。11月规上工业原煤产量4.28亿吨,同比增长1.8%;日均产量1426.6万吨。同比增长4.6%,1-11月份,规上工业原煤产量43.2亿吨,同比增长1.2%。原煤产量名次前五名省份中,只好山西省原煤产量同比负增长,达到了-7.3%。而以露天矿为主力矿井的省份,即内蒙和新疆的1-11月原煤累计产量终明显大幅增长,其中内蒙地区原煤产量11.78亿吨,同比增长5.2%,新疆地区原煤产量4.77亿吨,同比增长19.4%。内蒙古和新疆将是我国原煤产量弹性的主要孝敬省份。

山西省原煤产量下降,主如若2024年一季度山西省安全事故督导查验力度较大,平直导致了原煤产量同比下降近17%。在2024年二季度之后,山西省原煤产量迟缓回升。中国煤炭工业协会数据整理透露,自2024年6月以来,山西地区三大煤炭国企,除潞安化工集团外,晋能控股集团和山西焦煤集团基本追评了2023年产量巅峰期的月均水平。由于山西省的原煤产量下降,2024年山西省1-11月财政收入水平仅完成盘算的84.8%,收入同比下降92.3亿元。因此从山西省原煤产量的复原情况和财政收入的完成情况来评估,山西算作中国最紧迫的能源煤和真金不怕火焦煤双重能源基地,存在2024年产量回追诉乞降2025年开局努力一搏的基础。

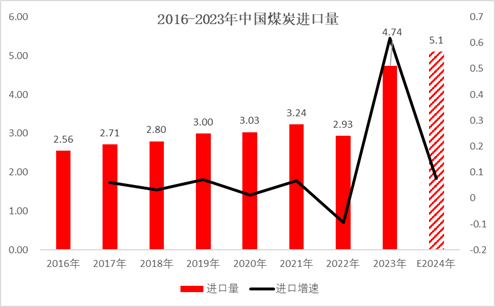

自2023年疫情扰动闭幕后,我国煤炭入口大幅加多。2023年中国入口煤炭量达到了4.74亿吨,同比大幅增长61.8%。这是中国煤炭入口量历史新高,2024年这一趋势还在延续。2024年11月份,我国入口煤炭5498万吨,环比增长18.9%,创下积年来单月入口量历史新高。本年1-11月,我国已累计入口煤及褐煤49034.9万吨,同比增长14.8%。1-11月的累计煤炭入口量4.9亿吨,依然逾越了2023年煤炭入口量4.74亿吨。权衡2024年中国煤炭入口量将赓续增长至5.2亿吨以上水平。

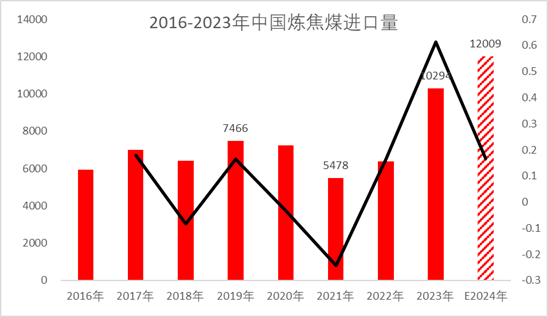

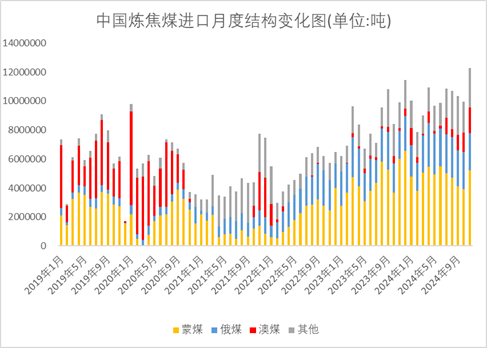

2023年我国真金不怕火焦煤入口1.03亿吨,同比大幅增长60%。这个入口量冲破了自2016年以来我国真金不怕火焦煤入口量在5500-7500万吨区间。2024年11月,我国入口真金不怕火焦煤1229.5万吨,同比增长23.9%。1-11月真金不怕火焦煤累计入口11154万,同比增长21.93%。凭据2024年1-11月真金不怕火焦煤累计入口量的国笔名次,第一是蒙煤,入口量达到了5257万吨,同比增长10.88%。第二名是俄煤,入口量达到了2819万吨,同比增长16.44%。第三名是好意思煤,入口量从旧年同期的550万吨大幅加多至968万吨,增幅高达75.96%。第四名是2020年前真金不怕火焦煤入口量冠军澳大利亚真金不怕火焦煤,天然入口量只好876万吨,但增幅达到了260%。况兼初度越过了加拿大真金不怕火焦煤入口量。第五名是加拿大煤,入口量801万吨,同比增长16.23%。

在旁边其他演员还没有反应过来时,郭德纲整理着自己的水袖,小声说了两句“拉幕,拉幕”,靠自己的观众缘安抚了观众,让观众安静下来。大幕拉上,给了演员换麦的机会,彩乐园官网(中国)有限责任公司 让演出继续进行。

2023年以来的真金不怕火焦煤入口量暴增,与2021年往日的真金不怕火焦煤入口量比拟,存在满盈数目和结构性各别。这一结构性各别在2021年之前是山西煤+海煤(主如若澳煤)的双骨架结构,匹配蒙煤+俄煤等降资本选项。2023年的入口真金不怕火焦煤满盈增量,和2024年下半年的澳煤相对入口量回流,是对中国真金不怕火焦煤的订价核心进行握续的量与质的冲击。中历久的结构性压力依然酿成,即蒙俄结构孝敬满盈增量,澳洲焦煤孝敬主焦价钱低点。

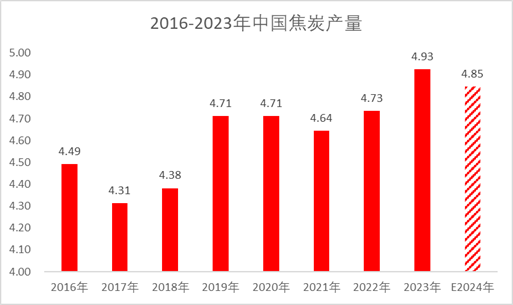

2023年我国分娩焦炭4.93亿吨,比2022年4.73亿吨,小幅增长4%。2023年,我国分娩焦炭主如若省份是山西省、内蒙古、陕西省、河北省、新疆、山东省和河南省等。其中前6省份总共占比逾越60%。2024年11月中国焦炭产量为4068.2万吨,同比增长0.6%;1-11月累计产量44670.9万吨,同比下降0.9%。权衡2024年中国焦炭产量4.86亿吨。2024年11月中国出口焦炭54万吨,同比下降33.36%。1-11月焦炭累计出口777万吨,同比小幅下降2.88%。权衡2024年中国出口焦炭845万吨傍边。

自2016年供给侧校正以来,焦化行业奴才煤炭行业触底反弹。从2017年运行的焦化行业握续淘汰落伍产能,使得中国焦炭产量波动比较大。各个省份握续的去产能政策,也使得焦化利润大幅推广。凭据上海钢联数据透露,2018年寰宇淘汰焦化产能约1500万吨,2019年寰宇淘汰焦化产能约1450万吨,2020年寰宇淘汰焦化产能6154.6万吨,三年总共淘汰9104.6万吨。贯串淘汰落伍焦化产能,使得中国焦化产能在2020年下降到了最低点5.15亿吨傍边。2020年麇集去产能参预尾声,2021-2022年以来焦化产能保握净新增态势。021年跟着真金不怕火焦煤价钱大幅飞腾,焦化去产能阶段性放缓,同期焦化利润暴涨加速了新增产能投放。2022-2023年焦化产能飞速上升至5.6亿吨傍边。但吨焦利润从2021年平均477元,巨幅下挫至2022年的12元、2023年4元和2024年的-24元(以钢联数据结尾吨焦利润作念参考,作念年化平均)。从中国焦化产业来看,2024年吨焦利润蚀本是自2017年以来未有过的严峻场地。微薄的吨焦利润碰上了握续的焦化产能开释期,在22-24年钢铁行业参预微利和多量蚀本情况下,焦炭价钱基本莫得资本撑握。只须真金不怕火焦煤供给(国内+入口)不减量,那么焦炭价钱会成为钢厂打压真金不怕火焦煤价钱的首选。

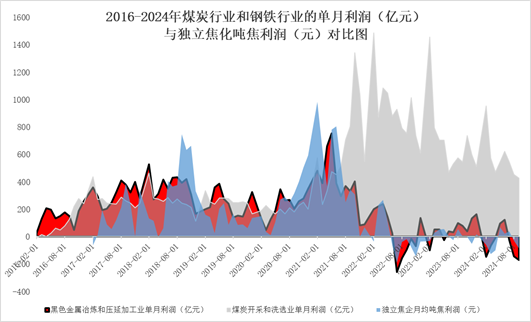

这张图是把统计局公布的煤炭和钢铁两个行业月度盈利数据,与钢联结尾收集的吨焦利润数据作念对比。自己这张图是有计量单元对地方误差,煤炭钢铁行业利润所以亿元记,而吨焦利润所以元记。把这两组数据放在一说念对比,主如若对比煤炭钢铁行业盈利和吨焦盈利情况,只作念数值对比。从2016-2022年,中国钢铁行业利润水平受供给侧校正红利,永恒处于盈利以上。直到2022年8月,由于房地产行业的下行压力,钢铁行业盈利大幅缩水。从17-18年钢铁行业赢利,19-21年焦化行业赢利,到21-24年煤炭行业赢利。不出丑出,只如若政策导致的行业去产能,经常皆会给行业带来利润大幅回升。但行业利润回升后,又经常会参预产能推广周期。在现在中国经济增速放缓,新增东说念主口频年下降和房地产行业下行的更长周期影响下,重复煤焦钢这三个行业处于产能开释的周期,单靠市集化去产能和信贷-基建的原有情势酿成的有用需求,很难陆续住全世界最大煤焦钢产能产生的供给弹性。最终的效果即是企业之间内卷,行业之间倒逼,在存量市集下走向最终的价钱囚徒逆境博弈。因此,在低利润的焦化和钢铁行业,必将酿成低库存的原料和燃料。行业一致性的低库存策略,又会激发握续的价钱下行,但在利润转好时又经常会酿成麇集补库的价钱暴涨。

三、煤焦需求情况分析

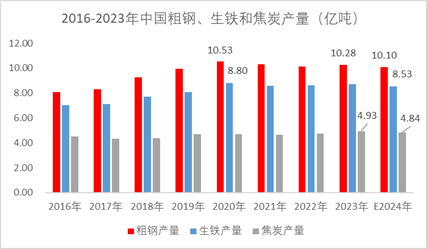

2024年11月,我国粗钢产量7840万吨,同比增长3.02%;1-11月粗钢累计产量9.29亿吨,同比下降2.41%。2024年11月我国生铁产量6748万吨,同比增长4.07%;1-11月生铁产量7.83亿吨,同比下降3.4%。

中国粗钢产量受平控政策的开发,以2020年的10.53亿吨算作峰值,向下压减产量。粗钢平控政策,既是对习主席提议的“碳达峰、碳中庸”双碳认识的落实,亦然对中国钢铁行业受制于高价铁矿石的产业政策计谋盘算。由于疫情的三年扰动,从2021-2023年粗钢产量永恒盘桓在10.13-10.3亿吨傍边的水平。2023年的粗钢产量,从10.19亿吨上调至《中国统计年鉴2024》中的10.28亿吨。因此从政策开发的认识,联接钢铁企业多量蚀本的常态下,10亿吨以上即是中国钢铁行业的政策顶和产业盈亏顶。假定对应的生铁产量,2016-2024年生铁占粗钢比重平均84-85%,权衡中国生铁产量将保管在8.5亿吨傍边。

四、2025年行情权衡及建议

双碳布景下,我国粗钢产量依然参预峰值平台期。但煤焦钢三个行业的产能仍处于推广期或推广边际。全世界最大的煤焦钢产能濒临国内经济复苏放缓、新增东说念主口握续回落和房地产行业浮松触底的较长周期调度。10亿吨傍边的粗钢水平既是“政策顶”,亦然行业盈亏均衡顶。如果以此算作中国东说念主均粗钢产量达峰的基准,那么国内生铁产量将以8.5亿吨东说念主均生铁产量峰值基准。焦炭产量以4.6亿吨产量算作东说念主均焦炭产量峰值基准,国内焦化产能哄骗率保管在85%傍边的水平。在这么需求见顶,存量博弈的本质下来评估煤炭行业的供给,供过于求的场地将进一步加深。煤炭产能在2020-2021年握续新增后之后,现在仍然处于产能开释期末期。在国内原煤产量高企的常态下,天然山西地区真金不怕火焦煤新增产能有限,但受制于入口真金不怕火焦煤的冲击,中国真金不怕火焦煤价钱仍将濒临较大下行压力。

凭据上海钢联数据,在12.3亿吨的中国真金不怕火焦煤产能布景下,2025年中国真金不怕火焦煤产能赓续增长3千万。产量上升至5.6亿吨傍边的水平,比2024年产量增长近1000万吨。但真金不怕火焦煤铺张量将不及5.5亿吨,库存水平将大幅上升。真金不怕火焦煤供过于求的情况将握续。因此,咱们权衡2025年价钱核心水平,山西地区低硫主焦可能接近1250-1400元/吨,1.3中硫主焦价钱迟缓聚合1000-1200元/吨,而蒙5原煤价钱迟缓聚合750-900元/吨傍边的水平,合座真金不怕火焦煤价钱将在低位区间盘桓。

焦煤:2025年以逢高空为主,柔软5月合约在供暖季闭幕之后,能源煤握续走弱对真金不怕火焦煤的利空影响。上半年跌破1000元整数关隘可计议买入保值。下半年偏期望路、卖出保值为主。权衡全年在低位区间博弈,价钱透露将弱于焦炭。焦炭:2025年以飘荡想路为主,买入保值计议煤价低点联接钢厂盈利水平及铁水拐点,卖出保握参考煤价补库可能酿成的阶段性高点。钢厂的低库存策略,将握续导致煤价走弱对焦炭价钱的过度打压。但蒙煤的握续增量和山西地区骨架煤的回粉碎间,将选拔焦化企业降资本更多选项。2025年如果政策握续发力,焦炭库存低位且钢厂利润好转,焦炭刚毅于焦煤。因此,把焦煤期货算作空配的主要取舍,不错计议作念多螺纹热卷空焦煤,或空焦煤买焦炭。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 迪士尼彩乐园赌博害人

有限责任公司 穿越回18岁去撩富婆?穿越影游PC新作上线,网友大赞不输完蛋")